SELEKTDIREKT hat eine Profitcenter-Rechnung für Logistiker entwickelt. SELEKTDIREKT ist ein Dienstleister, der das Rechnungswesen für ein mittelständisches Logistikunternehmen und für weitere Kleinunternehmen in mehreren Branchen betreibt. Für den Logistik-Mandanten soll die alte, einfache Kostenrechnung abgelöst werden. Die neue Kostenrechnung soll natürlich möglichst genau auf die Bedürfnisse des Geschäfts zugeschnitten werden. Und jede Branche hat eigene Anforderungen an die Kostenrechnung.

Die Einführung erfolgte 2020 im Zuge der Software-Umstellung für das Rechnungswesen bei SELEKTDIREKT. Neue Software-Basis ist Syska Profi (siehe auch Neue Software für Rechnungswesen und Lohn und Syska ProFi bei SELEKTDIREKT).

Das Konzept der neuen Kostenrechnung wurde durch SELEKTDIREKT in enger Abstimmung mit dem Logistik-Mandanten entwickelt. Hier eine kurze Skizze des so entstandenen betriebswirtschaftlichen Konzepts der Profitcenter-Rechnung für den mittelständischen Logistiker. Der Lösungsansatz ist naturgemäß auch geprägt von den Methoden, die in Syska ProFi zur Verfügung stehen.

1. Anforderung

- Ausrichtung auf die Geschäftsstruktur (Lagerhäuser, Fuhrpark, externe Spediteure). Es gibt keine Erzeugnisse, sondern die Leistungsbereiche (Läger, LKW’s,…) erbringen (direkt und oft relativ individuell) Leistungen für Kunden.

- Eignung für das rasch veränderliche und anpassbare Geschäft

- Übersichtliches, verständliches Verrechnungssystem

- Gefordert ist eine Profitcenter-Rechnung (Kundenerfolgsrechung und Erfolgsrechnung der Leistungs-Profitcenter). Kostenstellen-Rechnung ist lediglich als Hilfsmittel erforderlich. Produkterfolgs-Rechung / Kalkulation sind irrelevant.

- Optimale Anpassung auf das Geschäft ist wichtiger als theoretische Richtigkeit und Genauigkeit des Systems

- Zeitnahe Ergebnisinformation

- Kein umfangreiches Standard-Reporting, sondern flexible und schnelle Top-Down-Analyse in Online bis zum Buchungsbeleg

- Niedrige Einführungskosten für die neue Kostenrechnung

- Kostengünstiger Betrieb der Kostenrechnung hinsichtlich Beleg-Buchung, Handling (Stammdaten, Verrechnungs-Mengengerüst, Customizing, Reporting)

2. Nicht geeignete Kostenrechnungs-Verfahren

GuV-Reporting:

GuV-Reporting ausschließlich auf Basis von Sachkonten wäre entweder zu undifferenziert (hinsichtlich Kunden und Leistungsbereichen) oder es wäre eine nicht vernünftig handhabbare Anzahl Konten erforderlich. Abgesehen vom inakzeptablen Aufwand würde daraus ein fehlerträchtiger Kontierungs-Prozess resultieren. Und ein Ergebnis für alle Profitcenter wäre trotzdem kaum vernünftig darstellbar.

Vollkosten-Ergebnisrechnung

Eine klassische Vollkosten-Ergebnisrechnung (auf Basis Erlöse minus Vollkostensatz je Erzeugnis) wäre für ein Geschäft ohne Erzeugnisse technisch ungeeignet. Abgesehen davon wäre die Struktur zu undifferenziert.

Kostenrechnung mit multidimensionaler Beleg Kontierung

In diesem Fall erhält z.B. jeder einzelne Finanzbuchhalts-Beleg sowohl eine Kunden- als auch eine Leistungsbereichs-Kontierung. Dies kann direkt oder mittels Schablonen-Aufteilung geschehen. Aber auch dieser Ansatz passt nicht gut:

- Eine Doppel-Kontierung jedes Belegs ist aufwändig.

- Ein Großteil der Belege wäre nicht eindeutig auf ein Objekt kontierbar. Das gilt für die Kunden- und auch für die Leistungsbereichs-Kontierung. Deshalb wäre eine Vielzahl von Schablonen erforderlich. Die Folge wären hoher Handling-Aufwand und hohe Fehlerquote.

- Der Beleg-Erfasser müsste bei jedem Beleg genaue Kenntnisse zur Kosten-Kontierung haben. Dies würde ungewöhnlich hohe Qualifikation erfordern (teuer und kaum realisierbar) plus hohen Zeitaufwand zur Klärung der Kontierung.

- Eine Zweifach-Beleg-Kontierung insbesondere bei Nutzung von Verteilungsschablonen wäre im Nachhinein schwer analysierbar und korrigierbar.

Grenzplan-Kostenrechnung, Direct Costing

In Fertigungsunternehmen wird heute oft eine Grenzplan-Kostenrechnung bzw. Direct Costing nach dem Schema von Kilger / Plaut eingesetzt. Dieses Verfahren trennt im Rahmen der Kostenstellenrechnung mittels Bezugsgrößen und Planpreisen in fixe und variable Kosten. Die Deckungsbeiträge je Erzeugnis werden als Differenz zwischen Preisen und den variablen Stückkosten ermittelt. Davon getrennt laufen die Fixkosten summarisch in die Ergebnisrechnung ein. Die Qualität der Bezugsgrößen-Planung ist entscheidend für die Bildung der variablen Stückkosten und damit für die Aussagekraft der Ergebnisrechnung.

Beim Logistik-Mandanten wäre die Kostenspaltung in fix/variabel und damit Direct Costing schlecht möglich:

- Selbständige Kostenträger-Objekte (Erzeugnisse) existieren nicht; die Kostenstellen erbringen unmittelbar (relativ individuelle) Leistungen für Kunden. Somit ist die Kalkulation als Basis des Direct Costing technisch schlecht umsetzbar.

- Bei diesem Logistik-Geschäft ist die Bildung und Planung adäquater Beschäftigungs-Bezugsgrössen zur Grenzkosten-Fixkosten-Spaltung nur schwer möglich (hochvariabel eingesetztes Personal ohne Zeiterfassung, viele universelle und relativ kleine Geräte ohne Zeiterfassung, teilweise kundenspezifische Anlagen und Abläufe). Der erforderliche Aufwand würde nicht akzeptiert werden.

- Mit “einfacher” Kostenspaltung (wo es leicht möglich ist) wäre der Anteil der fixen Kosten hoch und damit die Aussagekraft der Deckungsbeitrags-Rechnung begrenzt.

3. Design der Profitcenter-Rechnung

3.1 Anlehnung an die Relative Einzelkostenrechnung

Neben dem Direct Costing existiert im deutschsprachigen Raum das Konzept der Relativen Einzelkostenrechnung nach Riebel. Hier werden alle Kostenarten einer geeigneten Bezugsgröße als Einzelkosten zugerechnet. Dabei ist die Bezugsgröße Teil einer Bezugsgrößenhierarchie (z.B. Erzeugnis, Erzeugnisgruppe, Kostenstelle, Bereich, Unternehmung). So kann eine Hierarchie von Deckungsbeiträgen gebildet werden, die bei den Nettoumsätzen je Erzeugnis beginnt und stufenweise weiterführt bis zum Gesamtergebnis des Unternehmens. Bei konsequenter Durchführung wird die geschlüsselte Zurechnung von Gemeinkosten auf Kostenträger vermieden.

Passend für sein Geschäft gibt es bei der Profitcenter-Rechnung für den mittelständischen Logistiker eine einstufige Zuordnung zwischen Betriebsleistung und Kunde. Betrachtet man beide Objekttypen als Bezugsgrößen, so lässt sich das Riebel’sche System einfach anwenden.

Dieses System weist zwei große Vorteile für das Logistik-Geschäft auf:

- Die Primärkosten werden direkt auf Bezugsgrößen (z. B. Profitcenter) zugeordnet. Das erhöht die Aussagekraft der Ergebnisdarstellung und die Analysemöglichkeiten erheblich – gerade bei veränderlichem Geschäft.

- Auch ohne aufwändige Kostenspaltungs-Planung erhält man eine aussagefähige Deckungsbeitrags-Rechnung.

Allerdings zieht der Verzicht auf eine Schlüsselung der Gemeinkosten einige praktische Probleme nach sich. Entweder es entsteht eine komplexe Bezugsgrößen-Hierarchie oder man rechnet viele Kosten (in einer einfachen Hierarchie) erst auf hoher Unternehmensebene zu und erschwert so die Analyse einzelner Profitcenter.

Deshalb setzt SELEKTDIREKT die Relative Einzelkostenrechnung nicht “reinrassig” um, sondern auf die Bedürfnisse des Logistik-Mandanten angepasst. Die Gemeinkosten werden analog zur mehrstufigen Deckungsbeitragsrechnung schrittweise auf Profitcenter zugeordnet (geschlüsselt), um die Aussagekraft zu erhöhen und um die vollständige Zerlegung der Teilergebnisse auf jeder Hierarchieebene zu gewährleisten.

Die nachfolgend skizzierte Profitcenter-Rechnung für den mittelständischen Logistiker ist kostengünstig und deckt die Anforderungen ab.

3.2 Profitcenter-Rechnung

anstatt BAB und Produkterfolgsrechnung

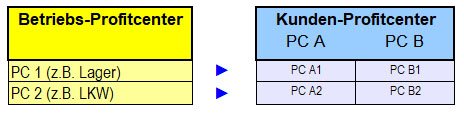

Ein Profitcenter ist ein Unternehmensbereich mit Verantwortung für den betriebswirtschaftlichen Erfolg. Beim Logistik-Mandaten werden sowohl Leistungsbereiche (Läger, LKW’s,…) als auch Kunden (bzw. Kunden-Leistungsbereiche) als Profitcenter geführt.

Die Profitcenterrechnung besteht nicht aus den klassischen Teilrechnungen BAB, Kalkulation und Produkterfolgsrechnung, sondern aus einer durchgängigen Ergebnisrechnung für alle Profitcenter. Soweit möglich werden alle Erlöse und Primärkosten direkt/primär auf die Profitcenter gebucht – zum Teil mittels Buchungs-Schablonen. Die Kosten der Leistungs-Profitcenter werden nach Mengen- oder Umsatzschlüsseln auf die Kunden-Profitcenter verrechnet. Nicht sinnvoll direkt zuordenbare Kosten werden auf Allgemein- und Hilfskostenstellen gesammelt und dann auf die Profitcenter verrechnet.

Das (vollständige) Ergebnis kann parallel in den zwei relevanten Dimensionen dargestellt werden: Einerseits als Kunden-Profitcenter und andererseits als Leistungs-Profitcenter (Läger, LKW’s,…). Eine hierarchische Verdichtung der Ergebnisse von der tiefsten Ebene (Profitcenter) über z.B. Geschäftsbereiche bis zum Profitcenter “Unternehmen gesamt” ist möglich.

3.3 Durchgängiges Schema der mehrstufigen Deckungsbeitrags-Rechnung

Je Profitcenter werden den Erlösen zunächst die Einzelkosten und dann schrittweise die Gemeinkosten zugerechnet.

- Deckungbeitrag (DB)

Kunden-Erlöse/ Umsatz minus direkte Kosten des Kunden-Profitcenter.

Betrag, der zur Deckung der indirekten Kosten der Profitcenter zur Verfügung steht. - Profit

DB minus direkte Kosten des Leistungs-Profitcenter.

Saldo der im Profitcenter direkt beeinflußbaren Erlöse und Kosten. Steuerungsgröße für die Profitcenter. - Betriebsergebnis

Profit minus indirekte Betriebskosten.

Steuerungsgröße für den Betrieb gesamt. - (Gesamt)Ergebnis

Betriebsergebnis minus Kosten der Unternehmensleitung/Gewinnanspruch. Steuerungsgröße für das Unternehmen insgesamt.

Dieses Ergebnisschema wird einheitlich auf Kunden- und auf Leistungs-Profitcenter angewandt. Auch bei den hierarchischen Verdichtungen vom einzelnen Profitcenter über Geschäftsbereiche bis hin zum Unternehmen gilt das gleiche Schema. Das erhöht die Übersichtlichkeit des Verfahrens und erleichtert die Interpretation der Resultate.

3.4 Ausweis der Primärkosten im Profitcenter und Drill Down

Ein wichtiger Vorteil dieses Verfahrens ist, dass viele Primärkosten direkt auf Profitcenter kontiert werden und damit dort sichtbar sind. Im Gegensatz zum Direct Costing, wo man im Ergebnis der Erzeugnisse/Kunden nur (Sekundär-)Kosten sieht, die mit Kalkulationskostensätzen errechnet sind. Die dahinterstehenden Primärkosten sind nicht (direkt) erkennbar.

Für den Logistik-Mandanten ist der Ausweis der Primärkosten vorteilhaft, da sie hier recht gut beeinflussbar sind.

Wenn man Kostenart = Sachkonto definiert, ist ein direkter Drill Down von der Kostenarten-Zeile zum Buchhaltungsbeleg möglich. Mit moderner Datenbank-Software und leistungsfähiger Hardware geschieht das per Mausklick. Diese Option erleichtert und beschleunigt Geschäftsanalysen ganz erheblich.

3.5 12-Monats-Zeitreihe als Substitut für Plan-Ist-Vergleich und Vorjahres-Vergleich

Üblicherweise wird eine Ergebnisrechnung in Form von Monatsspalten (Monat / kumuliert, Plan / Ist , akt. Jahr / Vorjahr) dargestellt. In einem stetigen Geschäft ist diese Form zweckmäßig. Bei einem rasch veränderlichen Geschäft ist diese Form weniger aussagefähig.

Aussagefähiger ist hier die Darstellung der Monatsentwicklung in Form vieler Einzel-Monatsspalten nebeneinander, z.B. alle Monate eines Jahres. Mit aktueller IT-Technik (große Monitore, leistungsfähige Rechner, Datenbank-Software) ist das möglich. Damit ist das Geschäft ohne aufwändige Planung gut steuerbar.

3.6 Rollierende, vorläufige Profitcenter-Rechnung

Im veränderlichen, margenschwachen Logistikgeschäft ist eine zeitnahe Ergebnisrechnung besonders wichtig. Allerdings sind viele Belege nicht sofort nach Monatsende verfügbar. Das korrekte Ergebnis lässt sich also nicht ausreichend früh ermitteln.

Deshalb wird die Profitcenter-Rechnung bei dem mittelständischen Logistiker mehrfach je Monat durchgeführt, mit schrittweiser Präzisierung. Die Monatsspalten-Zeitreihen verschaffen einen guten Überblick über die Entwicklung. So verfügt bereits die vorläufige, unvollständige Ergebnisrechnung eines Monats über erste Aussagekraft.

Der Aufwand der Mehrfach-Kostenrechnung hält sich in Grenzen, da einfache Verrechnungstechniken angewandt werden – wenn die Software den Monatsabschluss, das Rücksetzen des Abschlusses und Mandanten-Kopien einfach und schnell unterstützt.

Dieser Beitrag gehört zur Themengruppe

Business IT

Auch wenn es ein Anglizismus ist, aber Business-IT sagt es halt kurz und treffend. Hier geht es um kaufmännisch orientierte IT-Systeme. Dabei führt der Begriff Technology leicht in die Irre. Business-IT besteht eben nicht nur aus Hardware, Software und Kommunikationstechnik. Hier sind auch betriebswirtschaftliche Konzepte und Verfahren relevant. Sie sind in vielen Fällen sogar entscheidend für Nutzen und Erfolg des IT-Einsatzes. Auf jeden Fall bringt auch die leistungsfähigste IT-Technik in Rechnungswesen oder Logistik keinen Nutzen, wenn sie ohne kaufmännisches Konzept oder mit einem nicht tragfähigen Verfahren installiert wird.

- Neue Software für Buchhaltung, Kostenrechnung und LohnSELEKTDIREKT musste 2019 eine neue Software für Buchhaltung, Kostenrechnung und Lohn aussuchen. Die alte Software wurde nicht mehr weiterentwickelt. SELEKTDIREKT ...

- Syska ProFi bei SelektdirektSELEKTDIREKT hat 2019/2020 Syska ProFi im Rechnungswesen eingeführt. SELEKTDIREKT setzt Syska ProFi nicht nur für das Eigengeschäft ein, sondern vor ...